发布日期:2025-06-25 22:57 点击次数:76

文|动脉网韩国伦理电影网站

思象空间是交易寰宇最值钱的东西。

2月20日,歌礼法药因旗下口服小分子GLP-1R兴盛剂ASC30得到的高超临床数据,股价单日高潮35%;2025年开年不及2月,股价还是翻倍;从2024年8月于今,股价高潮750%。

GLP-1赛闲扯花板虽高,却被巨头所主理,随从者要思解围得匠心独具。在稠密各别化道路中,口服、多靶点、小分子和长效成为主流遴荐,不同的发展旅途加上允洽症的各别能创造出更多的可能性。最近的几笔交游表示,口服小分子GLP-1或将成为明天伏击的后劲品种,默沙东致使为一临床前管线豪掷20亿好意思元。

2024年,司好意思格鲁肽与K药的销售额均接近300亿好意思元。若非受限于产能,司好意思格鲁肽很可能在2024年就完结对K药的杰出。毫无疑问,这是一个属于大药的期间,而GLP-1类药物无疑就是这个期间最瞩目的主角。要思从平分得一块蛋糕,口服小分子GLP-1药物无疑是阿谁大致切走蛋糕的利器。

BIC后劲激励市集追逐

歌礼法药用临床数据大开了市集思象空间。

歌礼法药自主研发的小分子GLP-1R兴盛剂ASC30,大致同期适用于皮下打针和口服片剂给药,何况各有特色。其中皮下打针剂型大致作念到每月一次给药,半衰期堪比抗体药物。而简直让市集遮盖的,是其小分子口服剂型。

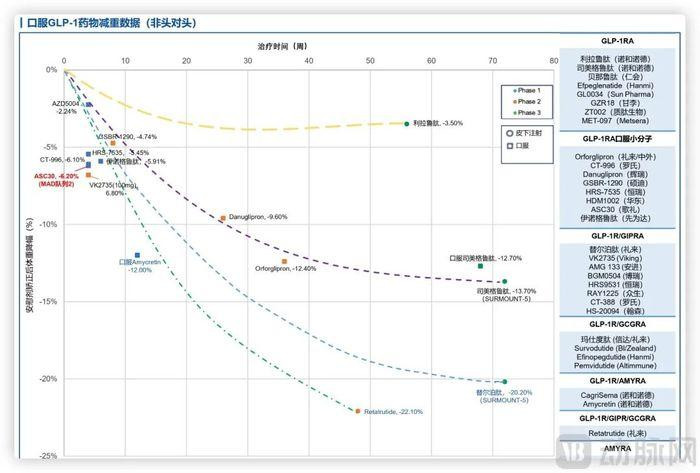

这次公布的临床数据中,在4周的诊疗时刻内,ASC30简直是现在口服小分子GLP-1中遵守最为显耀的,致使优于此前占优的罗氏CT-996。何况CT-996在安全性方面存在一定的隐忧,包括有约85%的受试者出现恶心、胃食管反流;其他吐逆、便秘、泻肚和腹部胀气症状也较常出现。

而从ASC30公布的数据来看,安全性问题不深远。据歌礼法药发布的公告,ASC30总体耐受性和安全性均高超,未发生严重不良事件(SAE),扫数胃肠谈(GI)斟酌不良事件(AE)均为轻度(1级)或中度(2级)。

即就是和全球研发程度最快的礼来Orforglipron比拟,ASC30在4周诊疗周期内也具有一定上风,现在来看仅略逊于Viking的VK-2735(100mg剂量组)。值得肃穆的是,这次ASC30公布的仅是队伍1(2毫克、5毫克、10毫克和20毫克)和队伍2(2毫克、10毫克、20毫克和40毫克)的数据,队伍3(5毫克、15毫克、30毫克和60毫克)的数据将于3月底读出。届时如能取得好的数据,将进一步助推市集情谊,大开思象空间。

对市集而言,一直期待GLP-1能在大家减重界限不绝取得突破。而拒绝这个进程的就是打针这种给药姿色,诚然司好意思格鲁肽也有口服剂型,但必须在空心或使用其他药物前至少30分钟,以不逾越120ml的水服用。同期存在肽类物资生物利费用较低的问题。

因此,不会被酶降解、在体内愈加踏实的口服小分子药物备受期待。

对于药企而言,小分子药物在大限度制备方面的上风也眩惑着他们不绝干预。歌礼法药这次公布的数据,无疑为火热的GLP-1赛谈再添了一把火,仅仅思从平分得一块蛋糕也并非那么简短。

口服是刚需但作念起来遮盖易

各别化是明天GLP-1市集竞争的伏击妙技。

现存的GLP-1多肽类药物还是展现出巨大价值和前所未有的交易远景,能惠及数亿斟酌并发症和痴肥症患者。同期,临床上大夫和患者对于口服药物的需求是确切存在且浓烈的。

GLP-1市集的天花板好多时候受制于产能,在此情况下,礼来动作GLP-1赛谈的两大巨头之一,布局了口服小分子GLP-1药物Orforglipron。现在,Orforglipron的多个3期临床已启动,有望成为首个交易化的减重口服GLP-1小分子药物。

天然,口服小分子GLP-1药物研发并遮盖易,有企业就栽了跟头。

在2024年,辉瑞决定隔断小分子GLP-1Lotiglipron的配置面貌,这一有筹划主要基于在第二阶段临床磨练中不雅察到的肝脏安全性的要津筹划出现了极端波动。到2024年底,辉瑞旗下另一款小分子GLP-1药物Danuglipron的2b阶段临床磨练末端公之世人。尽管该药物在减重遵守上达到了主要究诘主张,但安全性问题的出现迫使辉瑞再行扫视其研发主张。随后,辉瑞晓谕将入辖下手配置第三种口服减肥药物,该药物将针对与代谢调治及脂肪剖释密切斟酌的新式门路。

面临小分子GLP-1药物的安全性窘境,业界也在寻找破局之谈。

举例设想以GLP-1为中枢的多靶点药物,陆续胃禁绝肽受体(GIPR)、胰高血糖素受体(GCGR)、胰淀素(Amylin)、成纤维细胞孕育因子21(FGF21R)等靶点。与单一靶点的GLP-1药物比拟,多靶点药物能完结更高的诊疗后劲,在血糖法例及减重方面遵守更显耀。

前文提到的CT-996就是罗氏以超30亿好意思元收购CarmotTherapeutics所得,这次收购不仅得益了小分子CT-996,还一并得到了CT-388,CT-868等双靶点兴盛剂。今后,罗氏和辉瑞,齐将成为GLP-1赛谈中各别化竞争的伏击扮装。

在保险有用性、安全性的前提下,小分子GLP-1药物相较多肽GLP-1药物存在深远各别化上风。因此,从MNC到Biotech齐在积极参与,一副例必破裂多肽GLP-1把持地位的态势。而国产口服小分子GLP-1或将成为其中的中坚力量。

成人网游国产口服小分子GLP-1异军突起

国产管线成为全球口服小分子GLP-1“弹药库”。

现在全球研发程度靠前的口服小分子GLP-1管线是礼来的Orforglipron,其临床数据也成为判断后继者后劲的标杆。

据之前败露的究诘数据,在第26周的主要尽头评估中,Orforglipron组在扫数剂量下均表示出具有统计学风趣风趣风趣风趣的剂量依赖性体重消弱,减重范围为8.6%~12.6%,劝慰剂组仅为2.0%。在不同剂量组别中,最高达92%的受试者体重下跌至少5%,最高达75%的受试者体重下跌至少10%。

口服制剂能作念到接近15%的体重下跌幅度,遵守已然极度显耀。同期,Orforglipron减重的达标率高,最高可达92%,即简直扫数的超重或痴肥的东谈主群的体重齐能下跌至少5%。此外,Orforglipron在降糖方面的数据相同优秀。

礼来瞻望Orforglipron在2025年完成3期临床,在2026年获好意思国监管批准。

在这么的前提下,国内Biotech齐在加速布局,据空虚足统计,国内有逾越20家企业布局了小分子GLP-1家具,能否对标礼来的Orforglipron是市集判断他们远景的伏击依据。

不错看到国内小分子GLP-1药物研发界限展现出显耀的后劲。以恒瑞医药的HRS-7535为例,该药物动作国内首个进入第三阶段临床磨练的口服小分子GLP-1制剂备受难得。据先前发布的临床磨练末端,吸收HRS-7535诊疗的受试者在诊疗的第四周平均减重范围为4.3kg~7.7kg。在第36天时,5.4mg剂量组的受试者减重遵守最为显耀,平均减重达到8.0kg。

另一家深耕GLP-1赛谈的华东医药也有所布局,旗下口服小分子GLP-1药物HDM1002在临床中取得积极末端,主张剂量组范围内受试者第28天(4周)体重较基线平均下跌4.9%~6.8%。

除了前文所说起的歌礼法药外,还有一众中国Biotech值得热心,他们管线在减重界限的临床数据还是和礼来收支无几。

如诚益生物的ECC5004,在1期临床磨练中,患者在吸收为期4周的诊疗时间,平均体重消弱了5.8%(礼来3.4%)。锐格医药RGT-075的2a期临床磨练数据表示,在经由12周诊疗后,经劝慰剂调整后体重消弱了5%(礼来7.9%)。

还有硕迪生物GSBR-1290,在2a临床究诘中,经劝慰剂矫正后8周患者体重下跌幅度为6%(礼来5.7%),参与者的体重平均消弱了6.2%,这一数据具有高度的统计显耀性(p

德贤明药的MDR-001,其1b/2a期磨练末端表示受试者在经由12周诊疗后,劝慰剂扣除后受试者平均体重下跌6.9%(礼来7.9%)。此外,闻泰医药的VCT-220诚然莫得公布数据,但其在2024年底还是张开减重的临床3期磨练。

据空虚足统计,全球进入临床阶段的口服小分子GLP-1管线中,有一大量为国产管线,对于但愿在GLP-1市集切一块蛋糕的MNC来说,BD交游无疑是个便捷快捷的遴荐。今后的BD市集或能看到更多国产口服小分子管线的身影。

管线价值受招供,BD后劲彰显

默沙东抬轿、国产口服小分子价值突显。

不错看到近两个月来,全球范围内对于GLP-1的动态还是深远转向多靶点、口服、小分子类型。另一方面国产小分子GLP-1家具管线的程度,相较于起首的礼来并未过期太多。

对于国内Biotech来说,将管线BD出去是一条伏击发展旅途。一方面,这几年诺和诺德和礼来凭借GLP-1营收大涨,其他MNC抢掠这块蛋糕的意愿极其浓烈;另一方面,对于国内Biotech来说,让管线BD出海亦然处理本身窘境的一大前程。

需求端和供给端的富饶契合,天然少不了交游,近两年还是有多家MNC与国内Biotech达成合营,国内Biotech管线的价值已然被行业所招供。

如2021年12月,锐格医药与礼来达成合营,两边将在明天数年内共同配置针对代谢性疾病界限的翻新疗法,要点面貌就包括小分子GLP-1管线RGT-075,锐格医药得到谋划5000万好意思元的预支款,其中包括部分股权投资,此外还将得到最高15亿好意思元的里程碑付款。

2023年11月,诚益生物与阿斯利康就其口服小分子GLP-1管线ECC5004/AZD5004达成授权合营合同,阿斯利康支付1.85亿好意思元预支款,18.25亿好意思元里程碑金额,以及一定比例的销售分红。

2024年12月,默沙东晓谕以1.12亿好意思元的首付款,最高19亿好意思元的里程碑款的代价引进了翰森制药的口服小分子GLP-1受体兴盛剂HS-10535。值得热心的是,HS-10535动作一款尚处于临床前阶段的管线,就被默沙东以如斯腾贵的价钱拿下,即使放在全球范围内,也属萧疏。此外,翰森制药还布局了包括聚乙二醇洛塞那肽打针液(GLP-1周制剂),HS-20094(GIP/GLP-1R双靶周制剂),HS-10501(口服GLP-1R兴盛剂)等多个GLP-1管线。

举座来看,除了恒瑞和华东医药这么的国内老牌药企,闻泰医药、硕迪生物、诚益生物、德贤明药与锐格医药等几家Biotech紧随自后。至于其他尚处于早期景象的国产管线,还需加速程度,毕竟在2026年司好意思格鲁肽的中枢专利将陆续到期,趁这个窗口期抢掠市集将是这个赛谈明天的主旋律。

减重仅仅启动

GLP-1赛谈正在重叠当初PD-1的内卷谈路。

从降糖到减重、从给药周期到多靶点、从多肽到小分子、从打针到口服,连允洽症也向肾病、肝炎等代谢类疾病拓展。今后GLP-1的研发会沿着两条旅途走,一是减重的大家用药;二是代谢疾病绝顶斟酌并发症的概括料理。

以礼来为例,为了追逐诺和诺德,礼来为替尔泊肽布局了心力清寒、代谢功能繁忙斟酌脂肪性肝炎、心血管风险、慢性肾病、斑块状银屑病等允洽症的究诘,并在2024年底获FDA批准用于中度至重度梗阻性休眠呼吸暂停(OSA)和痴肥症成东谈主患者。

在小分子口服GLP-1药物处理肝毒性、脱靶、反作用等安全性问题后,也有望在这些细分界限不绝发光发烧。

现存的GLP-1多肽类药物还是展现出了巨大的交易价值和远景韩国伦理电影网站,但市集对于口服药物的诉求是极端浓烈。多肽类口服药受限于本身要素,在大限度制备方面难度广泛于小分子口服药物。小分子口服药有望成为GLP-1赛谈后发者的伏击各别化执手。后续怎样发展,动脉网将不绝热心。